Более 100 тыс. вкладчиков

Как получить госнадбавку к сбережениям

Накопить на будущую пенсию или на финансовую подушку безопасности – такую возможность уже второй год предоставляет программа долгосрочных сбережений. В Иркутской области за это время заключено более 100 тыс. договоров ПДС. О том, как работает программа, «Областной» рассказал управляющий Отделением Иркутск Банка России Игорь Коржук.

Участвовать может любой

Программа долгосрочных сбережений (ПДС) была запущена в России с 1 января 2024 года. В Иркутской области, по данным Банка России на конец июня 2025 года, заключено более 101,8 тыс. договоров ПДС. С начала текущего года – 48 тыс. 822 человек воспользовались программой, общий объем взносов составил порядка 4,8 млрд рублей.

– Сама программа – универсальная, – прокомментировал управляющий Отделением Иркутск Банка России Игорь Коржук. – Участвовать может любой гражданин России, которому исполнилось 18 лет. При этом открывать можно и несколько счетов, и на себя, и на родственника. Пополнять счет может и его владелец, и работодатель. Но по взносам последнего доплаты от государства не будет.

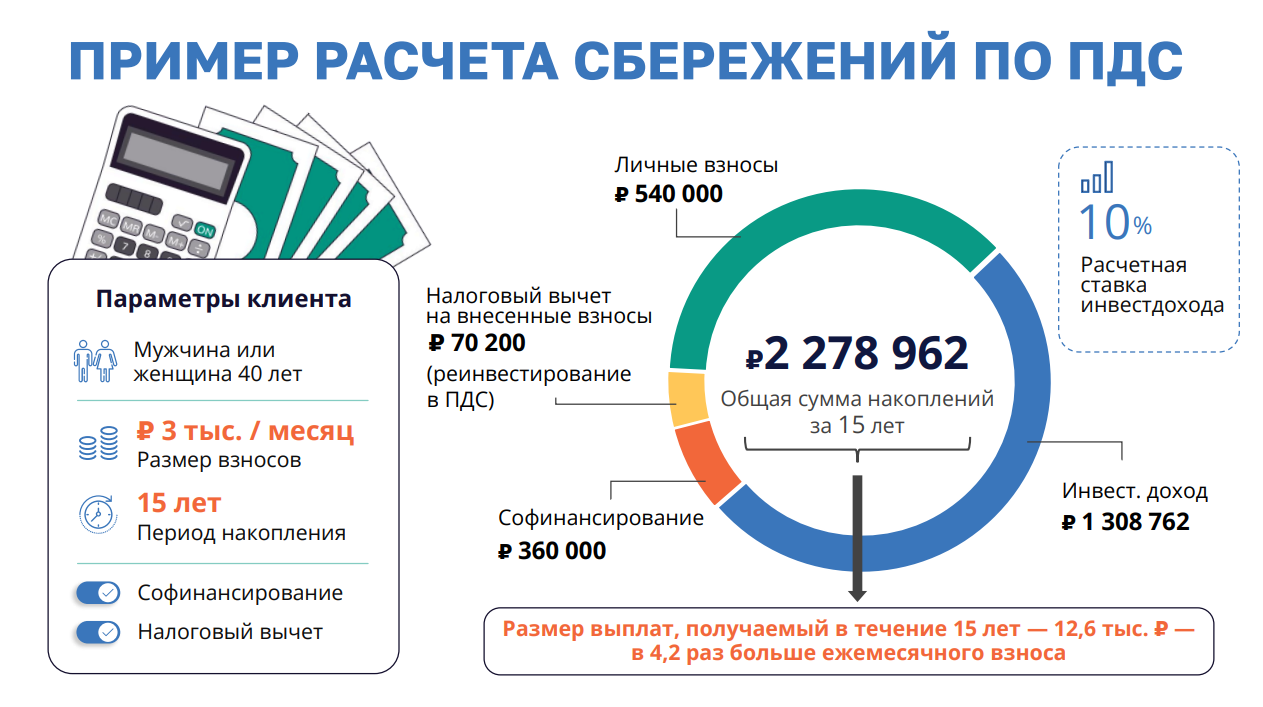

Чтобы начать пользоваться всеми преимуществами ПДС, надо заключить договор с любым негосударственным пенсионным фондом, который подключился к программе, и перечислять взносы. Периодичность пополнения прописывается в договоре, а вот сумма может меняться. Государство со своей стороны также будет пополнять счет. Для этого нужно вносить не меньше 2 тыс. рублей в год. Максимальный размер доплаты одному человеку (независимо от количества оформленных им договоров ПДС) составит 36 тыс. рублей в год.

Госнадбавка к сбережениям будет зависеть от того, сколько вкладчик зарабатывает в месяц (до вычета налогов). При доходе до 80 тыс. рублей полагается доплата в равной доле – государство перечислит рубль на каждый рубль, поступивший на счет в ПДС. Если зарплата от 80 тыс. до 150 тыс. рублей, то коэффициент уже будет другим – рубль надбавки на каждые два рубля средств вкладчика. С доходами от 150 тыс. соотношение – 1:4.

Будущую пенсию – в ПДС

Разрешено переводить в ПДС и пенсионные накопления, если в трудовой книжке указано, что вкладчик работал с 2002 по 2014 год. Когда эти средства находятся в том же НПФ, который выбран для ПДС, достаточно написать заявление о переводе денег с пенсионного счета в программу долгосрочных сбережений. Сделать это можно через личный кабинет НПФ, очно в его отделении или через портал «Госуслуги». Если пенсионные накопления находятся в другом НПФ или в СФР, их придется перевести в фонд, с которым заключен договор ПДС. Только после этого подавать заявление на включение пенсионных накоплений в программу. Кстати, материнский капитал вложить в ПДС не удастся. Даже в случае, когда эти деньги переведены на пенсионный счет, маткапитал все равно вернется в Социальный фонд России.

Заявление о смене фонда можно подать через портал «Госуслуги», сайт или отделение СФР. Эксперты Банка России предупреждают, что при смене фондов есть риск потерять инвестдоход, который заработал прежний НПФ, и даже часть накоплений. Поэтому торопиться с переводом средств не стоит – лучше тщательно проработать этот вопрос вместе со специалистами фондов. Кроме того, важно помнить, что после того, как пенсионные накопления окажутся в ПДС, обратно перевести их в Социальный фонд России не получится. Только на другой счет программы долгосрочных сбережений.

Налоговые льготы

Еще один плюс программы – право на налоговый вычет на взносы и на доход. То есть можно вернуть уже уплаченный НДФЛ с официального заработка, который был вложен в ПДС. Более того, выплаты, которые вкладчик получит от НПФ, не облагаются НДФЛ.

В год можно получить вычет с суммы не более 400 тыс. рублей. В нее входят не только взносы в ПДС, но и отчисления на дополнительные пенсии и деньги, которые поступают на открытые вкладчиком индивидуальные инвестиционные счета третьего типа.

В целом же забрать сбережения можно в любой момент. Но «выкупная сумма», которую выплачивает НПФ, может оказаться меньше взносов. Все это прописывается в договоре ПДС. Кроме того, без тяжелой жизненной ситуации пенсионные накопления и средства от государства снять уже не получится. Фонд продолжит их инвестировать. Выплата данных средств возможна только через 15 лет после заключения договора либо при достижении вкладчиком определенного возраста (для женщин 55 лет, для мужчин – 60).

– Все взносы по ПДС и инвестдоход застрахованы государством на сумму до 2,8 млн рублей, – подчеркнул Игорь Коржук. – Пенсионные накопления, которые вы перевели в программу, доплаты от государства и набежавший на них доход защищены полностью и не учитываются в лимите. В случае, если у фонда возникнут проблемы, это будет отдельная компенсация от страховки по взносам, то есть выплаты могут быть и больше 2,8 млн рублей.

Чтобы получить максимум софинансирования, нужно вложить не менее 36 тыс. рублей в год. То есть человек получает 60 тыс. рублей и решает переводить из них 3 тыс. рублей в месяц в ПДС. На его счете за год накопится 72 тыс. рублей с учетом господдержки.